Balance General

Es un estado financiero principal que refleja la imagen de la situación financiera y patrimonial de una empresa a una fecha específica. A través de este estado contable podemos apreciar la capacidad de solvencia de un ente. Es un estado financiero estático por su carácter de información permanente; esto significa que los saldos de las cuentas del balance general deben pasar a la siguiente gestión fiscal, plasmándose en el balance inicial o de apertura. Los grupos de cuentas que constituyen el balance general son: los activos, pasivos y el patrimonio.

Su formato es el siguiente:

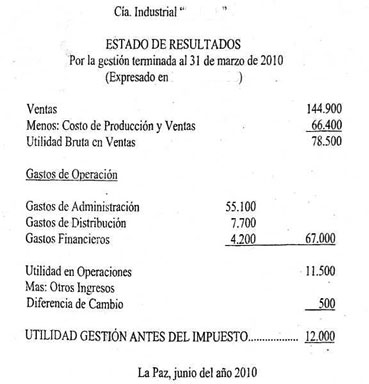

Estado de Resultados

Conocido como el estado de pérdidas y excedentes, es un estado financiero principal que refleja en su contenido exclusivamente el movimiento de ingresos y egresos. La finalidad primordial de este informe financiero es de mostrar la utilidad o pérdida a una fecha determinada. Es un estado contable dinámico por que presenta actividad; en consecuencia los saldos de estas cuentas se cierran al final de una gestión fiscal o periodo específico. Se compone de dos grupos de cuentas que son: los ingresos y los gastos.

Su formato es único para las empresas industriales (en forma de cascada), ya que no es posible mostrar bajo la otra forma (por diferencia)

Fuente: solocontabilidad.com

Comentarios

Publicar un comentario