Obligación de emitir Comprobantes Electrónicos 2020

¿Quiénes estarán obligados a emitir comprobantes electrónicos 2020?

Este año 2020 muchas actividades económicas están obligadas a emitir comprobantes de pago electrónicos.

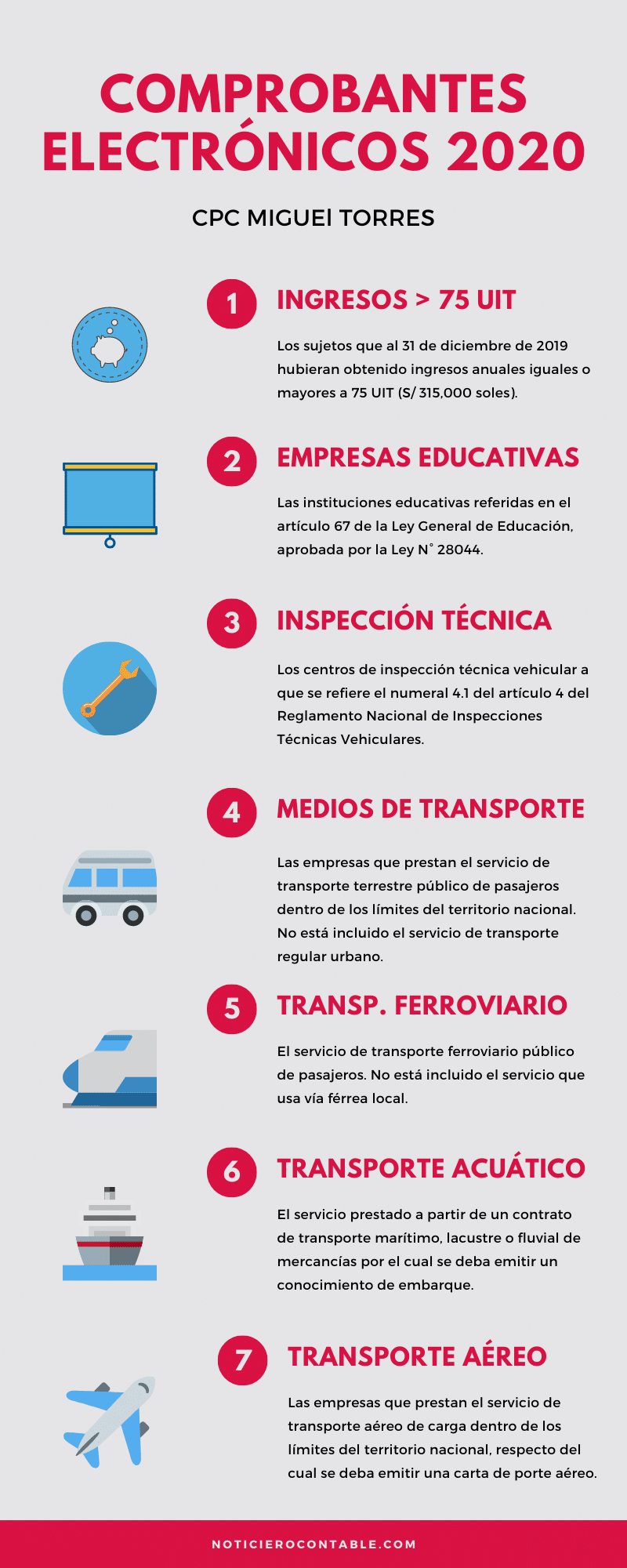

Adicionalmente, un grupo de empresas que hayan superado en ingresos anuales las 75 UIT en el ejercicio 2019.

Comprobantes Electrónicos 2020

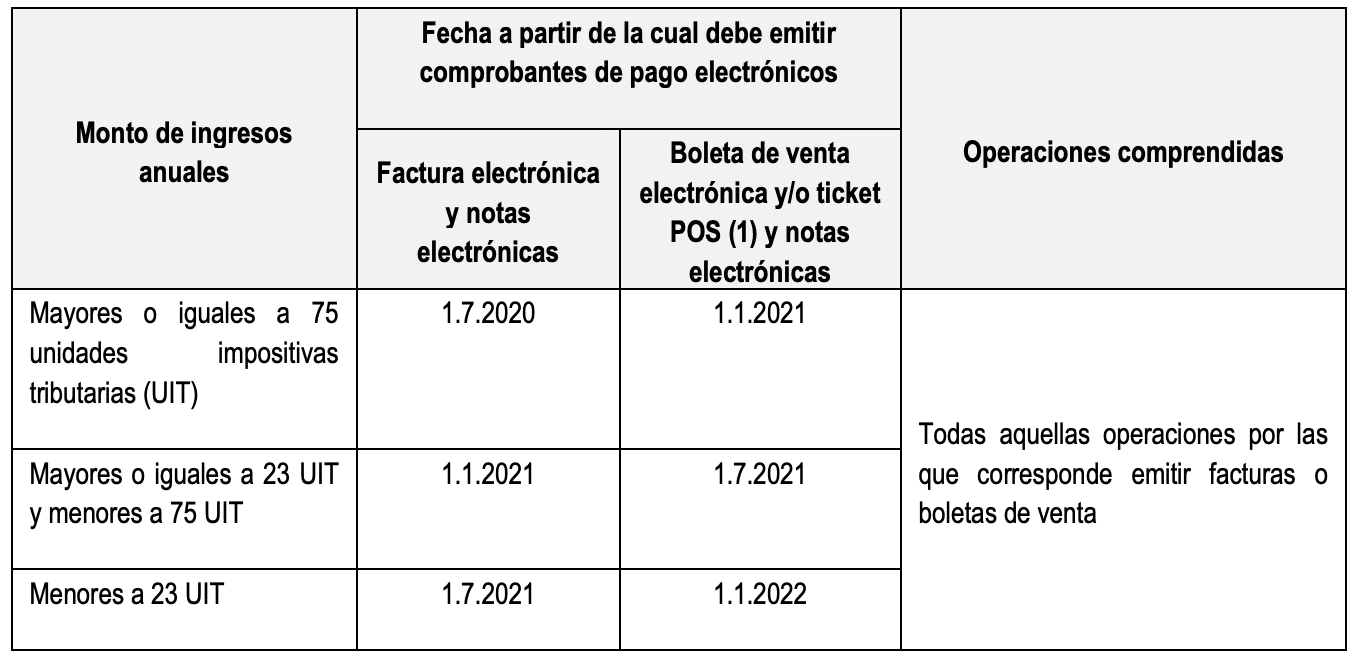

En primer lugar, evaluamos la Resolución de Superintendencia 279-2019/SUNAT que designa nuevos emisores electrónicos 2020.

Desígnase como emisores electrónicos del Sistema de Emisión Electrónica, a los sujetos que al 31 de diciembre de 2019 hubieran obtenido ingresos anuales, de acuerdo con lo siguiente:

¿Esta obligación aplica para todos los regímenes tributarios?

No aplica para todos, existe una inafectación a los sujetos acreditados al Nuevo Rus.

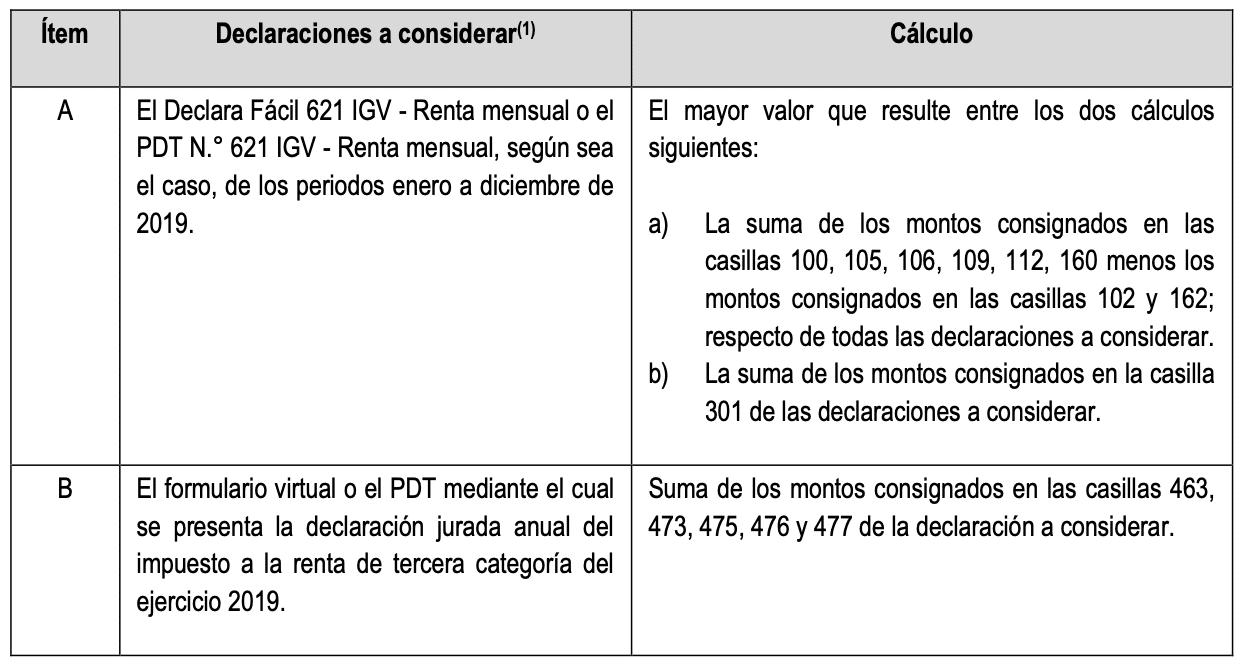

¿Cómo se tomará en cuenta los ingresos anuales para saber si estoy obligado a emitir comprobantes electrónicos?

En la misma resolución nos dan la respuesta, para ello debemos hacer un comparativo de los ítems A y B y elegir el mayor.

¿Qué valor de UIT considero para el nivel de ventas establecido?

Tienes que considerar el valor de la UIT 2019: S/ 4,200.

mi empresa supera las 75 UIT ¿Cómo emitir los comprobantes de pago electrónicos?

En primer lugar, tienes múltiples opciones:

- SEE SOL

- SFS Facturador

- Del Contribuyente

- OSE

FInalmente, tienes a los proveedores de servicio electrónico – PSE.

Documentos Autorizados

Mediante la Resolución de Superintendencia 318-2017/SUNAT se designó como emisor electrónico a entidades que emitían documentos autorizados.

Este grupo de empresas estarán obligadas a emitir comprobantes de pago electrónicos no por su nivel de ventas, sino más bien por el giro de actividad que realizan.

Por otra parte, habrá un cambio en la emisión del comprobante de pago que emitan:

- Antes: Documentos Autorizados

- Actualmente: Facturas y/o Boletas Electrónicas

¿Qué son los documentos autorizados?

La definición y ejemplos está tipificado en los literales d) y o) del inciso 6.1 del numeral 6 del artículo 4 del Reglamento de Comprobantes de Pago que permite sustentar gasto o costo para efecto tributario y/o ejercer el derecho al crédito fiscal.

Empresa Educativas

Las instituciones educativas referidas en el artículo 67 de la Ley General de Educación, aprobada por la Ley N° 28044 y normas modificatorias, reconocidas por el Ministerio de Educación; los centros culturales privados declarados como tales por el Instituto Nacional de Cultura; otras asociaciones y las fundaciones.

Si leemos el artículo 67 de la Ley N° 28044:

La Institución Educativa comprende los centros de Educación Básica, los de Educación Técnico-Productiva y las instituciones de Educación Superior.

Centros Inspección Técnica

Los centros de inspección técnica vehicular a que se refiere el numeral 4.1 del artículo 4 del Reglamento Nacional de Inspecciones Técnicas Vehiculares aprobado por el Decreto Supremo N° 025-2008-MTC y normas modificatorias.

Medios de Transporte

Las empresas que prestan el servicio de transporte terrestre público de pasajeros dentro de los límites del territorio nacional. No está incluido el servicio de transporte regular urbano.

¿Se refiere a las combis que tomamos diariamente?

No, se refiere más al transporte provincial, empresas como soyuz, tepsa, cruz del sur, etc.

Transporte Ferroviario

El servicio de transporte ferroviario público de pasajeros. No está incluido el servicio que usa vía férrea local.

Transporte Acuático

El servicio prestado a partir de un contrato de transporte marítimo, lacustre o fluvial de mercancías por el cual se deba emitir un conocimiento de embarque.

Transporte Aéreo de Carga

Las empresas que prestan el servicio de transporte aéreo de carga dentro de los límites del territorio nacional, respecto del cual se deba emitir una carta de porte aéreo.

Transporte Aéreo especial de Pasajeros

Las empresas que prestan el servicio de transporte aéreo especial de pasajeros y/o el servicio de transporte aéreo no regular de pasajeros.

Infografía Comprobantes Electrónicos 2020

Empresas Nuevas 2020

Recordemos que a partir del 2018, toda empresa que obtenga su RUC y se acojan al RER, Régimen Mype Tributario o Régimen General estará obligado a emitir comprobantes de pago electrónicos a partir del primer día calendario del tercer mes siguiente al mes de su inscripción.

¿Cómo puedo saber si mi empresa está obligada a emitir comprobantes electrónicos?

La forma más sencilla, es revisar tu buzón sol, normalmente SUNAT notifica a la empresa a través de su buzón que estará obligada a emitir comprobantes de pago electrónicos.

También, puedes revisar el siguiente link y colocar tu número de RUC.

Conclusión

- A partir del 2020 nuevas empresas estarán obligadas a emitir comprobantes de pago electrónicos.

fuente: https://www.noticierocontable.com/

Comentarios

Publicar un comentario